1.

環境税、炭素税とは?

1.

環境税、炭素税とは?

「環境税」という言葉の定義は明確に定まったものがあるわけではありませんが、一般的には「環境保全を目的として課す税」を指します。

「環境税」という言葉の定義は明確に定まったものがあるわけではありませんが、一般的には「環境保全を目的として課す税」を指します。

地球温暖化を引き起こす二酸炭素の排出に課税する「炭素税」は、環境税のうちの一つです。炭素税は、石油・石炭などの化石燃料の燃焼により排出されるCO2に課税し、CO2を排出した人がその排出量に応じた金額を税として支払う仕組みです。

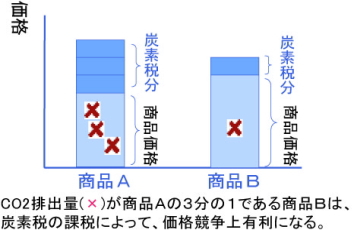

CO2排出に関わる人や企業がもれなく気候変動のコストを分担し、CO2排出量削減への努力に比例して税負担が増減することで排出削減を促すことができます。炭素税の導入により環境コストを経済システムに組み込み、「環境配慮型商品」が「環境に配慮しない商品」より価格面で不利な状況を改めることが期待できます。

図 炭素税の環境コスト内部化と価格インセンティブ効果イメージ

|

2. 炭素税は何に税金をかけるの?

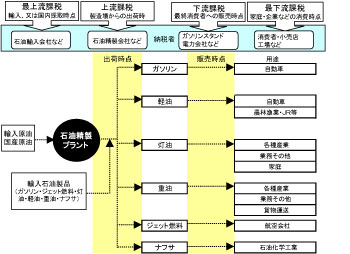

炭素税は石油、石炭、天然ガスなどの化石燃料からのCO2排出に対して課税します。課税の方法については主に「最上流、上流課税」「下流課税」といった選択肢があります。

「最上流、上流課税」とは、化石燃料の流通初期段階で業者に課税する考え方です。

化石燃料のほとんどを輸入に頼る日本では輸入段階で一括して税金を徴収することになり、既存の徴税システムの活用により行政コストを抑えられることや、徴税対象が少ないために脱税や課税漏れを防げることがメリットとして挙げられます。

課題としては、化石燃料の最終消費者が負担している税額を正確に伝えることが難しくなり、消費者のCO2排出削減のインセンティブを与えにくくなることが懸念されます。

「下流課税」とは、化石燃料の最終消費者に化石燃料を販売する業者に対し課税する考え方です。業者から消費者に対し領収書等で税額を明示することで、CO2排出削減努力を促しやすくなると期待できます。ただし、徴税対象が多数となり、徴税の新制度構築など行政コストが増大することや、徴税対象が多く徴税漏れが発生する可能性が高まることが課題となっています。

図 課税段階

|

|

3. 炭素税の導入により、本当に効果は期待できるの?

炭素税は、次の3つの観点から気候変動防止への効果が期待されています。

(1) 価格インセンティブ効果

炭素税の導入により、化石燃料の排出量に応じた税負担が企業に課されるため、CO2排出量の少ない製品・サービスの価格競争力が高まります。そのため、消費者は経済原理に従うことにより自然と気候変動防止に貢献できるようになります。また、CO2排出量の削減に努力するほど経済的に得をすることになるので、更に削減が進むことが期待できます。

(2) アナウンスメント効果

炭素税という制度を社会に導入することにより、その社会的影響度の大きさからあらゆる個人や企業等に気候変動対策への取り組みの重要性、必要性の認識や危機感を高めることが期待できます。

(3) 財源効果

炭素税の税収を公共政策に活用することにより、気候変動防止への更なる効果が期待できます。自然エネルギー対策、CO2排出量の少ない公共交通、省エネ型住宅等への補助などに税収を有効活用することにより、更に対策の促進を図ることができます。

|

4. 炭素税によって、誰が得をするの?

炭素税の課税額は、CO2排出量の削減に努力する個人、企業ほど少なくなり、CO2排出量が多い個人、企業ほど多くなります。

この炭素税の税収を社会保険料等の減税に活用した場合、CO2排出量に関わらず、一律に減額することができます。このような税収中立型税制改革の結果、「CO2排出量が多い個人・企業は総合的に増税となる一方、CO2の排出量削減に努力する個人・企業はトータルの税金が減る」という構造が実現し、「CO2排出量削減に努力する人が得をする」ことになるのです。

|

|

5. いまある環境関連税では不十分なの?

炭素税以外に挙げられている主な手段として、次のようなものがあります。これらは課題も多く残されており、単独で気候変動防止の効果を挙げるには十分とは言えませんが、それぞれの長所を活かし、炭素税を柱としたポリシーミックス(政策の組み合わせ)により気候変動防止効果を高めていく必要があります。

日本経団連自主行動計画

自主行動計画は、日本経団連が策定した自主的なCO2排出抑制計画で「2010年度に産業部門及びエネルギー転換部門からのCO2排出量を1990年度レベル以下に抑制するよう努力すること」を目標としています。

企業が自主的にこのような姿勢を示すことは意義深いことですが、基本的に自由参加であることや、目標を甘く設定する業界を防ぐことができないなどのことから削減を担保する力は弱く、企業の参加促進や中長期目標と合致した目標の設定による削減の担保が求められています。

キャップ&トレード型国内排出量取引

キャップ&トレード型国内排出量取引は、政府がCO2排出者に排出枠(キャップ)を設定し、排出枠の超過あるいは不足分の売買(トレード)を認める制度です。この制度は、CO2排出削減努力をするほど企業に経済的メリットを与え、CO2排出量の削減を促すインセンティブを与えることができます。

「排出枠の公平な初期割当が難しい」「緩い排出枠が設定されると削減効果が弱まる」等の課題も指摘されていますが、「排出枠を設定した排出者の排出総量をコントロールできる」というメリットは大きく、本格的な導入の検討を進めていく必要があります。

教育

教育により人々の環境に対する意識を向上することは、気候変動防止の取り組みを促進する上で大変重要です。しかし、教育の成果が現れるには時間を必要とします。

また、いくら教育を受けても、経済性などのメリットがなければ、CO2排出削減に努力しない企業や個人も残念ながら少なくないのが現状です。日本全体として大幅にCO2排出を削減するには、環境コストを経済システムに組み込み、企業や個人にCO2削減の経済的インセンティブを与えることが必要とされています。

|

|

6. 集まったお金はどこにいくの?

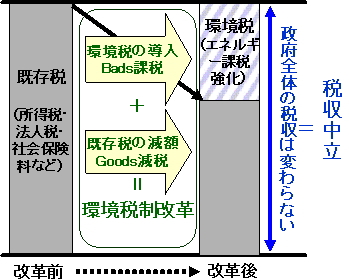

一般的に「炭素税の導入=増税」と考えられがちですが、諸外国では、炭素税の導入と同時に、他の税や社会保険料を減額し、納税者の負担を軽減しています。

環境税を導入しエネルギー税を強化する一方、税収を所得税・法人税・社会保険料の減額等に充てる税収中立型の税制改革は、社会的意義の高い労働等への課税を減らし(Goods〈グッズ〉減税)、環境負荷という社会的問題の大きい部分に課税する(Bads〈バッズ〉課税)もので、「環境税制改革」と呼ばれています。

図 税収中立・環境税制改革

環境省の炭素税(環境省は「環境税」と呼んでいる)案では、税収を全て気候変動対策に充てるものとしていますが、これに対する批判もあります。気候変動対策に充てる予算をチェックする体制を構築するとともに、税収を社会保険料やその他の税の減額に充てる選択肢も検討する必要があります。

|

7. 炭素税が導入された前例はあるの?

すでに、欧州諸国の多くが炭素税(環境税)を導入しています。

|

導入年 |

導入国 |

|

1990年 |

フィンランド・オランダ |

|

1991年 |

スウェーデン・ノルウェー |

|

1992年 |

デンマーク |

|

1999年 |

ドイツ・イタリア |

|

2001年 |

英国 |

|

2008年 |

スイス |

表 炭素税(環境税)導入国

また、米国では、自治体レベルの導入が先行しており、2006年にはコロラド州ボルダー市で、気候変動対策のためのエネルギー税(気候行動計画税)が住民投票で可決されました。中国や韓国等でも国レベルでの導入が検討されています。

|

8. 日本では炭素税についてどれだけ話は進んでるの?

90年代初頭に北欧諸国が炭素税を導入した後も、日本では、環境省が研究会をつくり検討する程度の状況が長く続きました。

京都議定書の採択から7年が経過した2004年になって環境省は炭素税案を示しました。 環境省は、制度案を提示した後の数年間、環境省型炭素税導入に力を入れ、財務省や与野党でも導入に向けた動きが活性化してきていますが、本格的な動きにはまだなっていません。

この結果、国内対策に遅れが生じ、京都議定書の日本の目標値と実際の排出量には14%ものギャップが生じてしまっています。そのため、議定書の国際約束を守るには、海外の排出権購入に巨額の税金が投入される可能性が高く、財務省財政制度等審議会の2007年10月の試算によると、約2,200億円から1.2兆円の財政負担が生じるとされています。

|

9.炭素税の導入により経済や雇用に悪い影響はないの?

炭素税を導入した場合、国内外の市場で炭素税を負担して作られた日本製の製品が、炭素税未導入国の製品に対して不利になる、という懸念があります。

海外の炭素税導入国では「国際競争にさらされる企業に対する炭素税の軽減・還付措置」「その他の税や社会保険料の減額」を行っており、炭素税を未導入の国に対し競争力が劣ることのないよう配慮をすることが可能です。

また、化石燃料を大量に消費する産業においては炭素税の導入による過度の負担増も懸念されますが、炭素税の軽減・還付や、炭素税導入と同時に他の税や社会保険料の減額措置をとることでその影響を緩和することができます。

更に、低所得者には税収を還元し、寒冷地域や交通手段を車に頼る地域などCO2の排出が多くなってしまう地域には税の軽減・還付を実施するといった地域格差を防ぐ工夫もすることができます。

欧州諸国は炭素税導入と同時に、経済・雇用活性化のために炭素税の税収を活用し、その他の税や社会保険料の減額を行い、気候変動防止に努力する個人や企業の税負担を軽減することを可能としています。その結果として、炭素税は環境保全効果だけでなく、経済活性化・雇用創出効果もあった、とする報告がいくつも寄せられています。炭素税は、制度を工夫することで、経済・雇用の活性化に貢献することができるのです。

|

|

10.現行エネルギー税との調整が必要では?

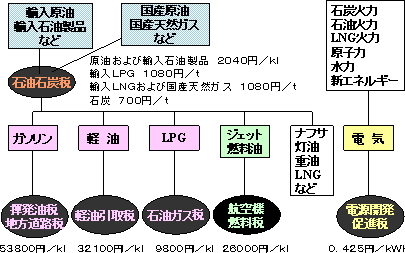

現在、日本では、エネルギーに対して下記のような税金が課されています。

図 日本のエネルギー課税の現状

「炭素税は、現行のエネルギー税と二重課税になるので問題だ」との声も挙がっていますが、それぞれ「石油石炭税」は石油の開発・備蓄等に、「電源開発促進税」は原子力・火力発電所立地等、「揮発油税」「地方道路税」「軽油引取税」「石油ガス税」は道路整備、「航空機燃料税」は空港整備と、使途が特定されています。

これらは、エネルギー対策・道路整備・空港整備等の財源調達を主な目的としていますが、炭素税は、気候変動防止を目的としており、課税目的が異なるため二重課税にはあたらないといえます。

また、現行エネルギー税の税収は火力発電や道路整備などに使われるため、温室効果ガスの排出を促進する側面も大きく、税率の決定にはCO2の排出量は考慮されていません。

ただし、炭素税をすでに導入している諸外国の多くも、導入と同時に既存のエネルギー税の改革を行なっており、炭素税の導入にあたっては、現行エネルギー税との調整が課題となります。

|

環境税・炭素税

環境税・炭素税